收到您的留言后

我们将尽快与您联系!

新闻中心 MORE

来源: 林业可持续对外投资与合作日期:2020-06-15阅读量:

本次新西兰码头门(AWG)木材价格回升的原因来自中国买主对于原木供给的担忧,加之新西兰元汇率走弱及相对低廉的运输费用。5月中旬,中国方面成本加运费(Cost and Freight,CFR)达到峰值,即每JAS立方米的A级别原木为128~130美元,但在5月底,每JAS立方米已经回落了15美元。

据反映,多数新西兰锯木厂在5月份的国内结构锯木材销售创造了自肺炎流行病(COVID-19)时期以来的新高,但业主对于其后的形式依然难以判断。由于码头门(AWG)原木价格的上升,新西兰PF奥尔森原木价格指数(PF Olsen Log Price Index)自3月份以来上升了23美元至126美元,目前该指数比近两年和近三年的平均值高4美元,比近五年的平均值高7美元。

目前,新西兰原木采伐量上升,锯木厂的货源充足。

锯木市场:

受到形势所迫,新西兰建筑商面临许多客户延迟和取消订单,锯木厂面对国内疲软的需求只有等待和观望。新西兰储备银行(New Zealand Reserve Bank)在随后取消了抵押贷款价值比限定(mortgage loan to value ratio restrictions)以及一些低风险建筑项目的要求承诺以刺激木锯木行业复苏。亚洲市场上积压着很多世界各地出口商的低价货物,但一些新西兰锯木厂的产品在当地境况相对较好,因为其种类较特殊,如边胶板(edge glued panels)等。

原木出口市场:

中 国

2020年3月,尽管当时包括已装船的原木库存量超过了800万立方米,中国方面的A级原木成本加运费销售价格(CFR sale price)还是从100美元上升至105~109美元。由于库存仍然很高,而且需求不确定,这些价格上涨违背了经济规律。似乎这种需求完全是出于对全球原木和锯材供应的担忧,因为中国的制造业和建筑业当时即将复工。

与此同时,新西兰因肺炎(Covid-19)而出现限制措施,因而中国国内的新西兰原木库存价格上涨了150人民币元每立方米。俄罗斯(Russia)在冻土带的森林采因其后的异常温暖而无法将机械设备运入林区,大大限制了该国向中国的木材供给能力。

中国在进口欧洲云杉(spruce from European forests)的数量上同样出现了增加,因为大量欧洲云杉遭受病虫害和风暴侵袭后,转变成木材由铁路运输至中国。但因欧洲消费市场对中国产品需求不足导致这种运输过程的返回集装箱不足,一旦欧洲需求反弹后,中国产品的外销会恢复。

南美洲(South America)的木材供应因中国市场的价格下滑而处于低水平,鉴于南美洲当地肺炎蔓延导致的限制措施,当地木材恢复正常供应的时间并不明朗。

2020年第一季度(Q1),中国进口的原木数量少于1 200万立方米,较2019年第四季度(Q4)大约下降20%,较2019年第一季度(Q1)大约下降15%。

2020年5月,A级新西兰辐射松(A grade radiata pine)的成本加运费价格(CFR price)回落至每JAS立方米115~120美元,这次的回落仅仅是在一个星期内发生的。中国港口的针叶材(softwood)库存量为450万~480万立方米。中国港口每日原木吞吐量在5万~6万立方米之间,而去年同一时期这个数据是8万~9万立方米。

据推算,中国进口原木的70%~75%用于国内消费,剩余25%~30%为加工成品后出口,因此中国国内市场的活跃度对于原木的去库存最为重要。而因为新西兰原木价格上涨,因此在冬季前(南半球2020年中期)的采伐量持续上升。南美洲的木材供应亦开始重启,其中一家公司有3艘原木船同时起航。目前,每周有6.5万JAS立方米原木从乌拉圭(Uruguay)弗赖本托斯(Fray Bentos)和蒙得维的亚(Montevideo)前往中国,这些原木的平均售价是每JAS立方米118~120美元。很多原先出口印度的木材转向出口中国,因为近年来,中国原木和锯木的售卖商开拓了更多的海外供应源。

印 度

受肺炎流行病的影响,印度各地的木材行业进入萧条期。即使在印度当局允许开启经济活动之后,古吉拉特邦(Gujarat)的锯木厂仍有70%处于关闭状态,根据预测,该邦坎德拉港(port of Kandla)附近的木材加工中心需要一年才能恢复正常生产。本次木材行业危机的原因不仅是印度国内市场需求萎缩,更有50%的外籍劳工因肺炎流行而返乡的因素。印度卢比(INR)汇率对美元(USD)走弱亦打击了当地采购商的意愿。

汇 率

今年3月,新西兰元(NZD)兑美元(USD)下跌,导致码头门原木价格(AWG prices)每JAS立方米上涨14新西兰元。人民币(CNY)兑美元下跌导致中国购买商意愿下降。

图1 2019年6月(Jun. )至2020年4月(Apr. )期间,新西兰元兑美元汇率走势

图2 2019年6月(Jun. )至2020年4月(Apr. )期间,人民币兑美元汇率走势

海 运 费

由于货船班轮充足,海运费在2020年4月和5月初出现了下降。自5月下半期开始,前往中国的每JAS立方米木材海运费用上涨3美元。

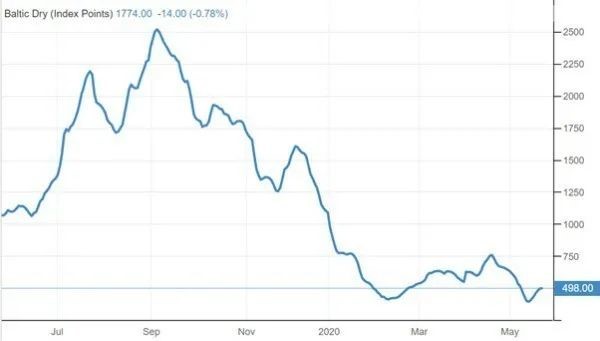

波罗的海干散货指数(Baltic Dry Index,BDI)是散装原物料的运费指数,亦是航运业的经济指标,它包含了航运业的干散货交易量的转变。该指数又分为三个部分,分别是:

1、BCI(Baltic Capesize Index),波罗的海海岬型指数,吨位:8万吨以上,主要运输货物:焦煤、燃煤、铁矿砂、磷矿石、铝矾土等工业原料,占BDI权重40%;

2、BPI(Baltic Panamax Index),波罗的海巴拿马指数,吨位:5万~8万吨,主要运输货物:民生物资及谷物等大宗物资,占BDI权重30%;

3、BSI(Baltic Supramax Index),波罗的海轻便型指数,吨位:5万吨以下【2005年发布BSI指数,该指数反映载重5.24万吨级大灵便型船的市场租金变化情况,取代反映4.5万吨级大灵便型船的BHMI (Baltic Handymax Index)指数】,主要运输货物:磷肥、碳酸钾、木屑、水泥,占BDI权重30%。

这个指数主要反映了世界20条远洋航线每日美元租金率的变化。新西兰原木的海运费用最受轻便型指数(BSI)的影响。

图3 2019年7月(Jul. )至2020年5月(May. )期间,波罗的海干散货指数(BDI)的变化 来源TradingEconomics.com

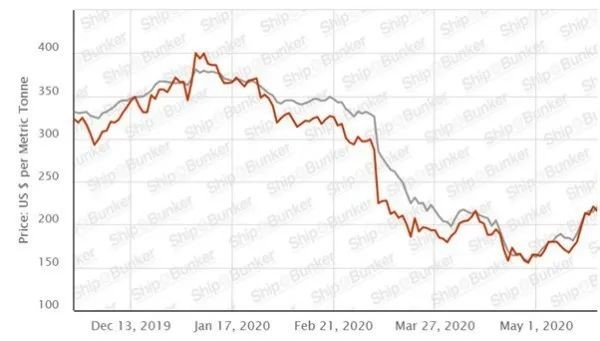

图4 2019年12月中旬至2020年5月上旬期间,新加坡燃料油IFO380价格(红线)与北海布伦特原油价格(灰线)比较 来源Ship & Bunker

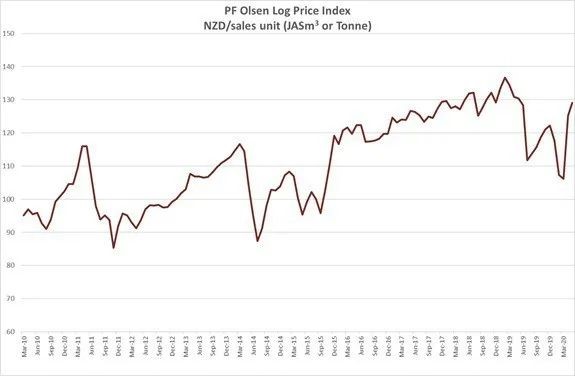

PF奥尔森原木价格指数—2020年5月

由于原木出口价格的上涨,自2020年3月起,PF奥尔森原木价格指数(PF Olsen Log Price Index)已经上涨了23美元至126美元。自4月开始,码头门价格(AWG prices)就没有被提供,但自从重新开始上线后,原木的供给就紧俏起来。

图5 PF奥尔森原木价格指数

指数的基础:该指数是根据表1中的价格加权的,这些比例代表了典型剪枝森林(a typical pruned forest)生产的原木等级的大致平均水平,其中约40%的国内供应和60%的出口供应混合在一起。

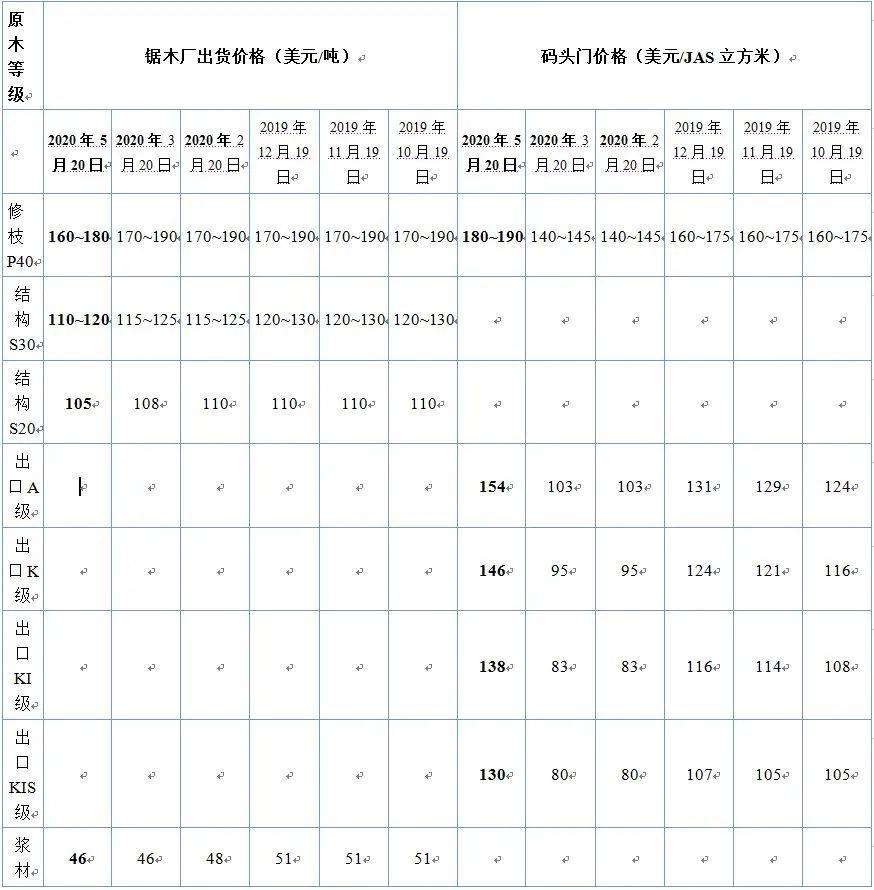

表1 2019年10月至2020年5月新西兰原木平均价格指示

注意:实际价格将根据地区供需平衡,成本结构和等级变化而变化,这些价格仅供参考。

网址:https://mp.weixin.qq.com/s/mRyEHu9UCpYUkuQdYMHzXQ